国債のすべての18ページに関する回です。

2022年に始まった米国の急激な利上げにより、ほにゃらら配当利息の増加は限定的というところです。

逆イールドによる資金収益の悪化と長期金利上昇による評価損の悪化について。

そもそもイールドカーブって何なのかって各年限の金利曲線で主要年限毎の金利算出方法で検索すると財務省からのイールドカーブの作成の仕方の資料が出てくる。

読んだけどタスマニアたけし位にわからなかった。

タスマニアたけしを知りたかったら検索してください。

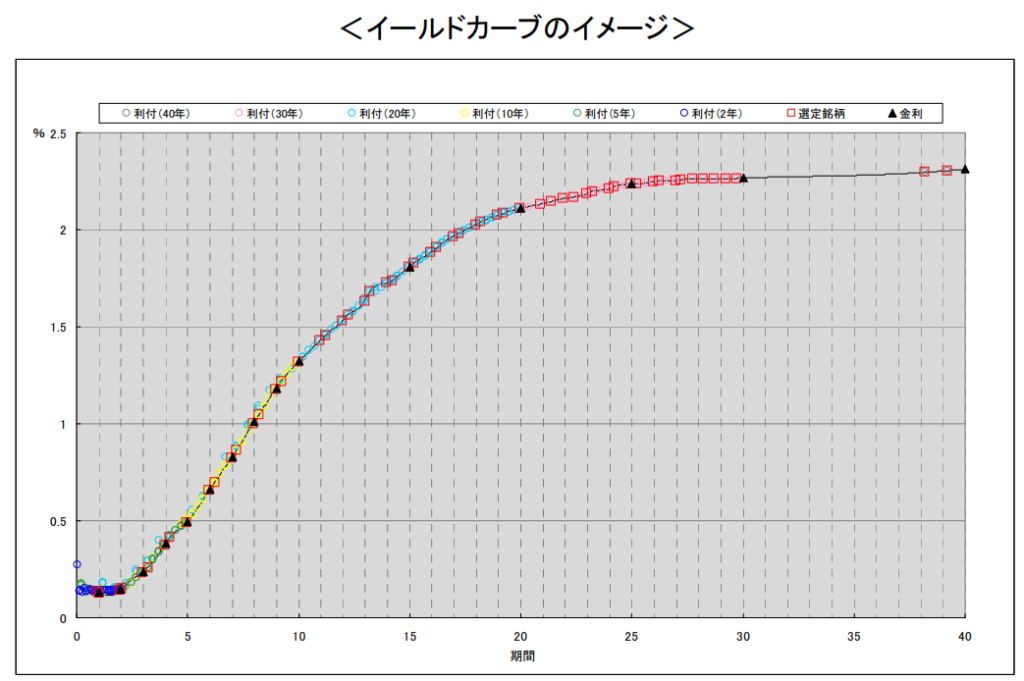

主要年限毎の金利算出方法の資料よりイールドカーブのイメージです。

横軸の5は5年債、40は40年債の金利で、逆イールドは画像を左右反転したような曲線になるかもしれない。

逆イールドによる資金収益の悪化を考えると、銀行の資金調達方法として短期金利がかかる資金調達により調達の利息が大きく長期運用の利子が小さくなると収益性が悪化するということ。

ちなみに短期金利は短期間借りるお金に係る金利のこと。

例えば調達方法として、民間人からの預金はいつ引き出されるかわからないので短期性のある調達方法として考えられるし利息が生ずる。

他に無担保コールレートは最短1日だけ無担保で銀行間で資金の貸し借りをして、この貸し借りに係る金利が政策金利だ。

前回日銀の金融調節の中立性でも取り上げた、買い現先オペとか共通担保資金供給オペとかもそうだ。

短期間での貸し借りだから利払いも頻繁にあるし、これらの金利が高くなれば運用の利子収入を圧迫するので収益性が悪化するから、逆イールドによる資金収益の悪化はこういうことを言っている。

調達の利払い>運用収益の関係になるということ。

長期金利の上昇による評価損益の悪化について。

長期金利が上がっても利子収入が変わるわけじゃねーし満期まで持ってれば額面額が戻ってくるんだし損にならねんじゃねーの?って思った。

その前に、今まで何回もやってきた通り、金利が上がると債権価格が下がるのだ。

金利と債権価格の関係については、

国債入札の仕組み・価格と利回りの関係をわかりやすく解説

国債の価格と金利の関係について

上2つの内どっちか見ればわかると思います。

なので金利上昇で損になるのかというと、銀行は満期まで持ってられない可能性があるだ。

例えば預金の引き出しとか銀行間決済とか金融調整オペの日銀の売戻オペとかの対応で日銀当座預金残高が必要で、その時必要であれば保有している国債を売って資金化したりする。

その時に評価額が下がってると損失になってしまうということだ。

だから長期金利の上昇が続くようなら、将来の売却による損失を拡大させる前に、損失が大きくなってしまうリスクのある債券を売却しようということで米国の利上げをきっかけに評価損リスクとか収益のリスクが上昇したので外国債券を減少させたということだ。

あと債券価格の感応度というデュレーションというものについて。

金利が上昇するほど債券価格が下がるのであれば、逆イールド時は短期の債権ほど価格下落が大きくなるんじゃないのか?って思ったんだけどそうではない。

短期であるほど満期が来るのが早いから短期で元本回収できるから金利変動のリスクが小さいと見られるので短期債券は金利変動による価格への感応度は小さくなる。

長期の場合、既発債の金利が新発債より小さくなると、満期まで小さい金利を貰い続けることになり、元本回収も時間がかかるため価格感応度が高くなるので長期債権の方が金利上昇による価格下落が大きくなるということがある。

あとは利子と元本を回収するまでの期間でもあるので、短期はデュレーションが短い、長期はデュレーションが長いとか言う。

コメント