国債のすべての21ページに関する回。

住宅ローンは長期固定金利のフラット35に集中してるのに銀行の固定金利型貸し出しが減少してる、という文が、固定金利の契約が集中してるのに減少してるって何って思った。

あと、固定金利貸し出し比率<変動金利貸し出し比率で金利リスク低下、預貸金利鞘縮小と、変動金利型から固定金利型へのシフトっていう所について。

まず固定金利貸出の減少について。

フラット35は住宅ローンの一つで、本を読めば、住宅金融支援機構のフラット35と民間金融機関の固定金利型貸出と分けて書いてあって、ここから、フラット35と銀行はどっかのタイミングで分離してるんだなって想定がつく。

んで、フラット35の融資元はどこなのか調べた。

この資金調達のPDFの枚数でいうと6ページ目と7ページ目にローン債権と資金の流れの図が乗ってる。

この図を見ると、最初は銀行が融資して、そのあとローン債権を住宅金融支援機構とか投資家に譲渡して銀行が融資額を回収してることがわかる。

フラット35は長期固定金利商品で銀行が窓口になって売るんだけど、債権を手放すから銀行の固定金利貸出にはならないし、銀行で住宅ローンを借りず、フラット35に集中しているというので、銀行の固定金利貸し出しが減少しているということだ。

次は、金利リスク低下と預貸金利鞘の縮小について。

固定金利型貸出比率<変動金利型貸出比率という関係になると、何で金利リスクの低下になるかは、

以前の内容が関連してくるのでリンクを貼っとく。

日銀の金融調節の中立性

銀行の金利リスクコントロールとは?

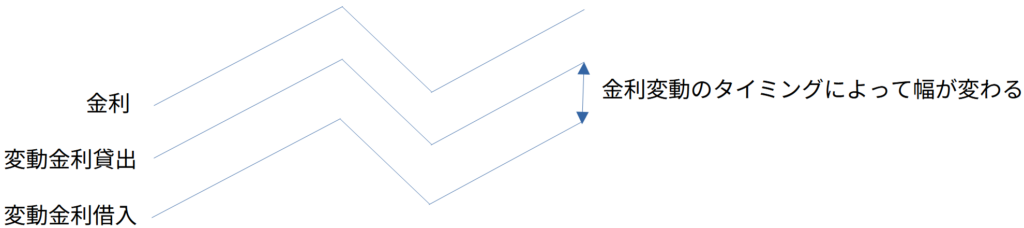

銀行は短期借入で資金調達し、その資金の金利はほぼ変動金利なので、借入の利息(支払額)が上がっても、変動金利貸出比率が大きければ利子(受取額)は利息上昇のクッションになるし貸出金利も上がるし、金利が下がれば利子も利息も下がるので、固定金利型貸出比率が多いときよりかは金利リスクは低下するということだ。

実際は貸出金利と借入金利の改定のタイミングは同時ではないのでズレはあるけど、単純に考えれば以下の図のイメージ。

固定金利型貸出の比率が下がってるときに金利が上昇すると金利デリバティブと同じではないけど似たような状況になってるってことだ。

そして預貸金利鞘の縮小については、固定金利型貸出比率<変動金利型貸出比率という関係において、そもそも変動金利の利子は小さいから変動金利型貸出が増えても利鞘が増えないから、縮小するということ。

つまりこの時の固定金利貸出しは単価が大きい商品で、変動金利貸出しは単価が小さい商品で変動金利の貸出比率が大きいということは超薄利多売で利益が増えないって感じ。

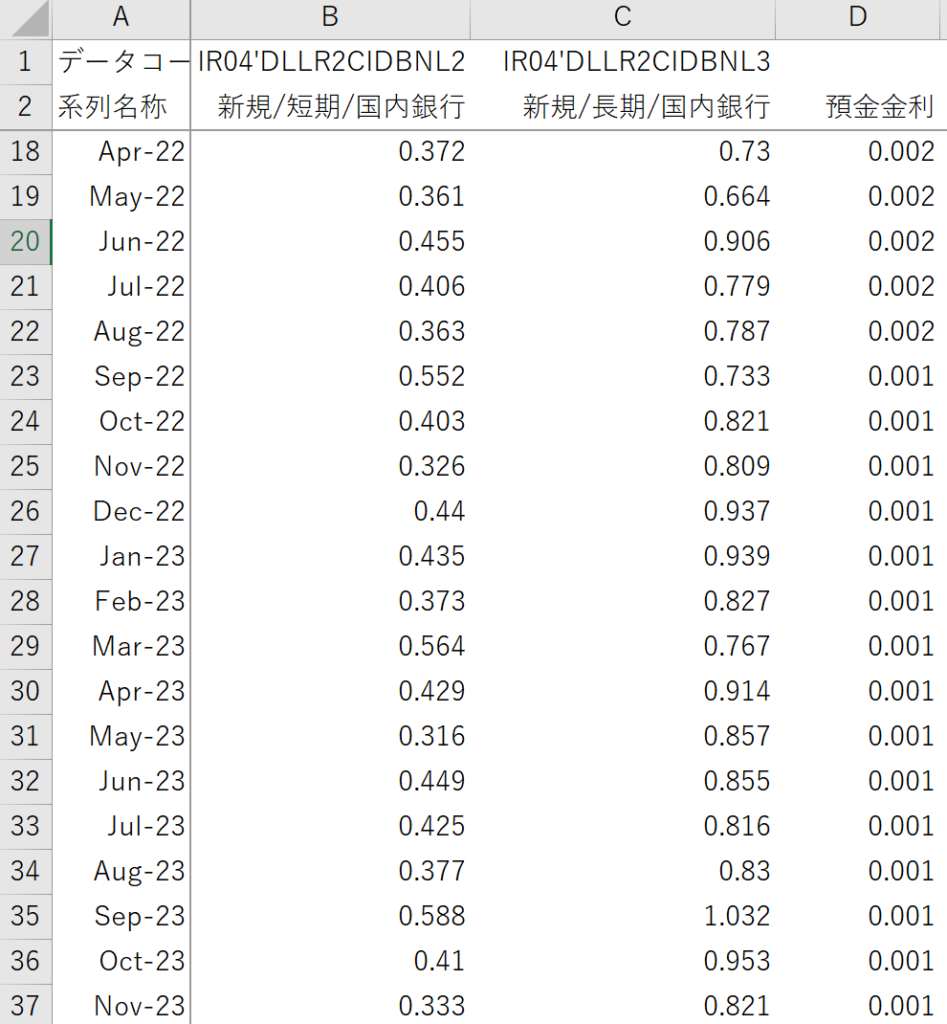

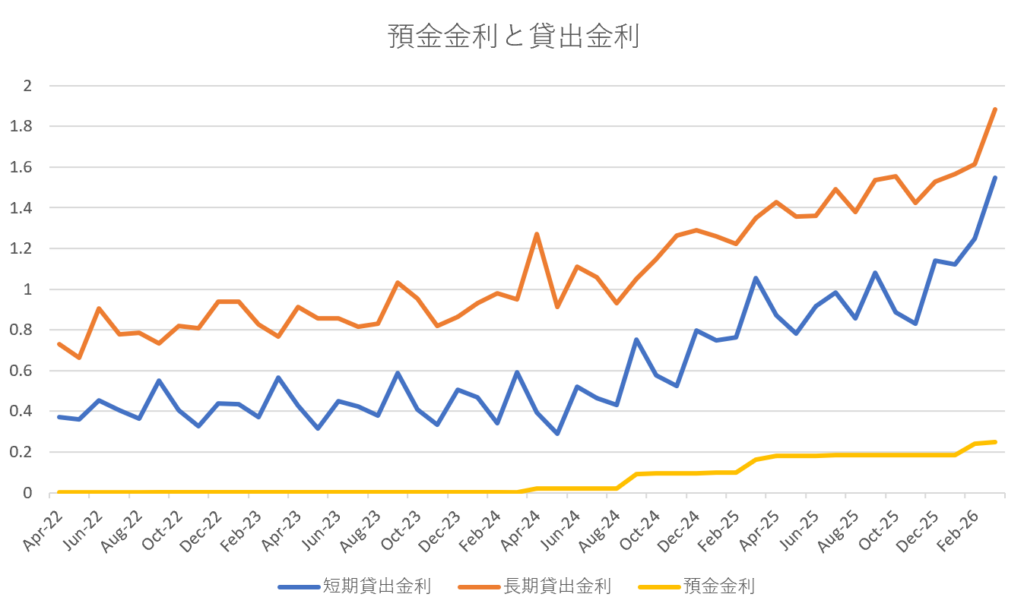

日銀の時系列統計データ検索サイトから金利データ引っ張りました。

2022~23年辺りは預金金利がほぼ0だったけど、貸出金利自体が小さいので銀行の収益力は弱い。

利鞘がいくらならいいのかは知らんけど。

そこで国債保有を増加して利鞘縮小を補おうということだ。

次に、変動金利型から固定金利型へのシフトというところは、正直よくわからん。

チャッピーもはっきりしない。

低金利が続いてきたことと、フラット35が選ばれてきたことで銀行は変動型貸出比率が上昇している状況で国債の運用を増加させる必要性があると論じられているが、金利上昇すると国債価格の下落が生じるので、固定金利を得る長期国債運用はリスクがあると思うけど、これは金利が上昇してきたら短期の国債運用をするということなのか?それとも変動金利の上昇が予想される状況では固定金利貸出の需要が高まることを想定して固定金利型へのシフトと言ってるのかはわからん。

コメント