バーゼル規制とは何か?①自己資本比率とリスクウェイトを初心者向けに解説の続き。

#6

今から20年くらい前にサブプライムローン問題ってのが騒がれた。

バーゼル規制がバージョンアップすることになった問題の概要を書いとく。

アメリカの住宅ローンにはプライムローンとサブプライムローンというのがあって、住宅ローンを使う人の信用力によって区別される。

例えば出木杉は信用力が高いのでプライムローン、のび太は信用力が低いのでサブプライムローンだってことで信用力が低い人向けのローンがサブプライムローンだ。

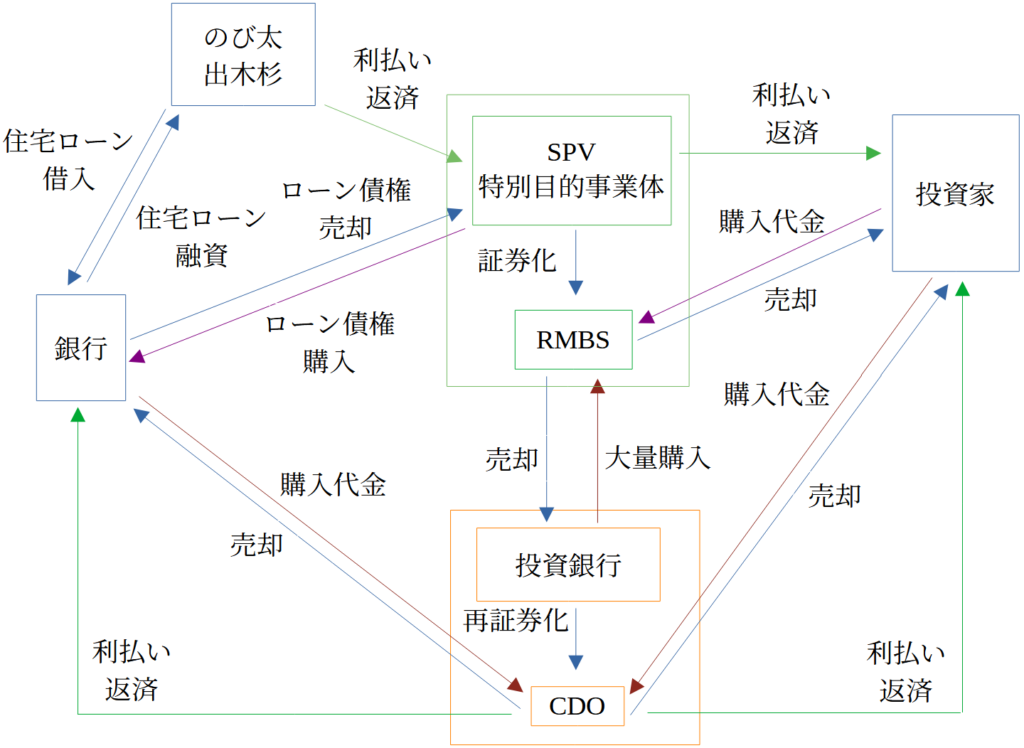

サブプライムローン問題の関係図を作った。

ごちゃごちゃしてるように見えるから整理する。

まずはのび太とか出木杉達が住宅を買うために銀行に住宅ローンを組む。

銀行は住宅ローンの債権者になるんだけど、SPVっていう事業者にローン債権を売却する。

住宅ローンを融資するのは、住宅ローン会社、モーゲージ会社、投資銀行とかもあるけど、今は住宅ローンを融資した金融機関は銀行としてまとめておきます。

SPVは投資家からお金を集めてローン債権を買い、RMBSっていうのに証券化して、投資家に集めた代金の対価として売却する。

のび太たちの利払いなどはSPVを通じて投資家に支払われる。

そして投資銀行がRMBSを大量に買い集めてCDOというものに再証券化する。

CDOを銀行や投資家が買う。

ちなみに見づらくなると思って矢印を引かなかったが、銀行は一次証券化商品であるRMBSも買っているとする。

図のような関係があるときに、経済的な背景として住宅価格がインフレし続けているとする。

金融機関や投資家はのび太のような信用力の低い人たちに融資しても、住宅価格が上がってるから、返済できなければ抵当権により住宅を差し押さえて売却すれば資金回収できるでしょって考えて融資を拡大した。

でも、不況気味になってのび太みたいなやつに返済できないっていう事例が出てきた。

しかも住宅価格が下がってるので、資金回収できない。

RMBSの価値の裏付けとなる債権はプライムローンとサブプライムローンだ。

RMBSを買ってる投資家とか銀行は受け取れる利払いの延滞が発生し、RMBSの価格が下落して損失が発生してしまった。

そしてRMBSを裏付けとしたCDOを買った投資家とかも損をした。

RMBSだったら、どのRMBSがどの債務者の債権なのか、このRMBSの債務者はサブプライムローンの債務者なのか返済不能なのかがなんとか追えた。

だけどCDOになるとたくさんのRMBSをまとめた商品になるので、CDOの保有者たちがどれだけの返済不能になった元本割れの負債を抱えてるのか市場参加者が評価できなくなった。

そして銀行同士で、あの銀行は本当は巨大な負債を抱えてるんじゃないかって疑いあって疑心暗鬼になって、その結果、銀行同士も相手の財務状況を信用できなくなり、短期金融市場が機能不全に陥った。というのがサブプライムローン問題です。

短期金融市場は銀行同士が資金を貸し借りするところで、相手の銀行を信用できなくなって貸し借りが滞って機能不全になったということです。

補足として、特別目的事業体とか投資銀行は証券化商品、再証券化商品を大量に保有していた。

その内Lehman Brothers(リーマン・ブラザーズ)っていう大手投資銀行は巨額の損失を抱えて2008年に破綻した。

この破綻は世界の金融市場に大きな衝撃を与え、「リーマンショック」と呼ばれている。

この問題をきっかけにバーゼル規制は改訂されていきます。

では次回。

コメント