国債のすべての序章、10ページのところです。

金利デリバティブとかキャッシュフローヘッジとかヘッジ会計とか何すか?それ?

ってことでまた簡単に勉強しました。

国債のすべては銀行員向けの本だと思うけど俺は銀行員じゃなくて引きこもりなのでよろしく。

金利デリバティブって何なのかといえば、金融商品の金利のリスクリターンの調整だ。

具体的に金利デリバティブはいろいろあるみたいだけど、金利スワップを例に説明するので金利スワップの説明もする。

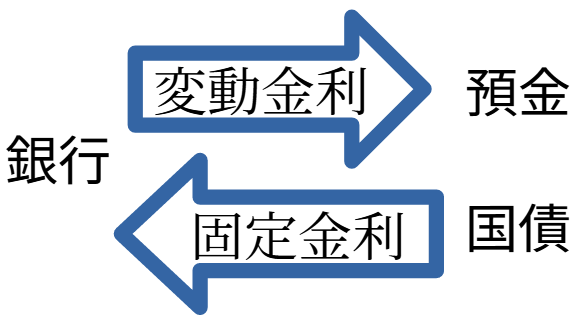

例えば、銀行は資産として国債を持ち、負債として銀行預金を持っているとする。

銀行は国債は固定金利を得られて、銀行預金には政策金利の変動に応じて変動する利息を払うから変動金利を支払うと考える。

実際は預金金利は銀行が決めるけど、政策金利の影響を受けやすいので、ここでは変動金利として考える。

銀行からすると金利の出入りだけ見れば、固定金利と変動金利の交換をしているようなもん。

交換って相手が同じになるんじゃないのか?って思うかもしれないけど、今は金利の出入りで考えればってこと。

そして、金利スワップとは固定金利と変動金利の交換のことである。

今は国債と預金の金利を例に挙げたけど、実は金利差の取引なので金利が発生する現物(国債とか預金とか)を持つ必要が無い。

例えば国債の金利が1%で預金の金利が0.3%だとしたら、固定金利を1%受け取り、変動金利を0.3%支払うのと同じことになるんだけど、金利スワップを受け取るとは、変動金利が0.3%の時だったら0.7%受け取ることになる。

1%受け取ってから0.3%支払うのでなく、0.7%の差額を受け取るのだ。

この時、国債と預金が無くても0.7%を受け取れるのは金利の取引だからで、これが金利スワップの考え方だ。

ちなみに固定金利が1%の時に変動金利が1%を超えると支払い超過になるということ。

金利スワップの固定金利と変動金利がどう決まるかは自分で調べてください。

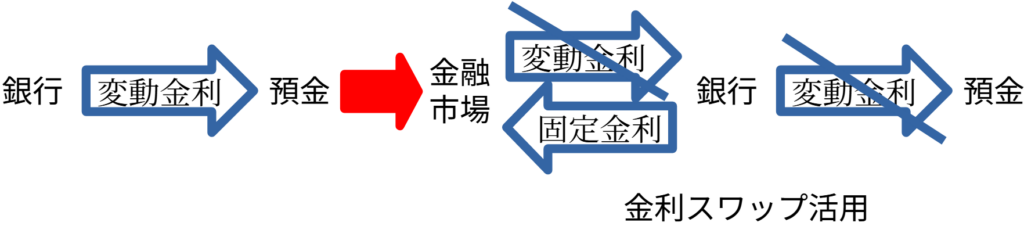

次はキャッシュフローのヘッジとして金利デリバティブの活用ということで、まずキャッシュフローは金の出入りだと思っていいです。

さっきの例で考えれば固定金利が入ってきて変動金利が出ていくということです。

ヘッジってのは回避って意味で、何を回避するのかって収支の振れがおおきくなることを回避することとする。

キャッシュフローヘッジの方法の一つの例として金利スワップで考えてみる。

例えば、プライマリーバランス黒字化のために国債発行は抑えなきゃならないとか、財源は税金として広く国民から徴収するために消費税を維持したいとか、消費税を導入するのにすごく苦労したから消費税は簡単にあきらめることはできないとかいうクソ政府のせいでデフレが続いて借入増えねーし預金が増えて利払いが増えるし、キャッシュフローの負担が増えてんだよな。

っていうときに金利スワップを活用する。

金利スワップを使う前は預金の利息を払うときに政策金利が上昇すると利払いも上昇してしまう。

なのでヘッジ対象は預金の利払いとし、ヘッジ取引は変動金利を得て固定金利を支払う金利スワップとする。

仮に金利が上昇したら、スワップによる変動金利の収入が増えると同時に利払いの変動金利も増えるのでスワップの変動金利は利払い増加のクッションとなる。

したがって利払いは金利変動に関わらずだいたいは固定金利の利払いだけとなり、キャッシュフローとしての利払いの振れが安定する。

これがキャッシュフローヘッジということ。

そしてヘッジ会計は、金利デリバティブの活用によってリスク回避の程度を見やすくするための会計処理です。

例えば預金金利の支払いと金利スワップの収支を別にするよりも、預金金利(ヘッジ対象)と金利スワップ(ヘッジ取引)の変動金利を相殺させることで相殺度合いを評価できるようにする見やすくする会計処理のこと。

ということで金利リスクコントロールは変動金利で利払いが増えそうなら、デリバティブを使ったりっていうことですね。

あとは株とか為替よりも価格変動しにくいし、金が足りない時に日銀に国債を差し入れすることでお金を借りることができるので資金調達手段としても国債は銀行にとって便利なものみたいだ。

コメント