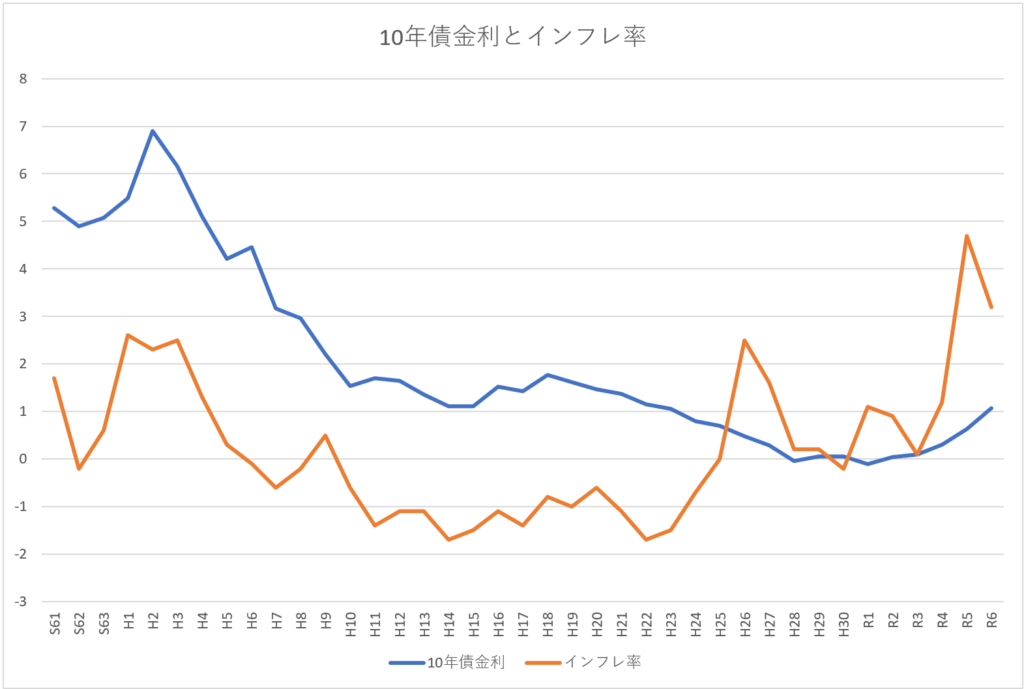

第3章、国債は下落することがあるという所で、国債の金利は基本的にインフレ率に比例すると書いてあったので、本当?ってことで検証しました。

本では10年債が取り上げられてるので、10年債金利とインフレ率で比較してみました。

国債の金利は国債金利情報の過去の金利情報から取ってます。

10年債の金利は昭和61年7/5から金利の情報が見れます。

年単位の金利は一年間の平均でいいとチャッピーが言ってたので、年度区切りで平均を出しました。

インフレ率は内閣府の統計表から持ってきました。

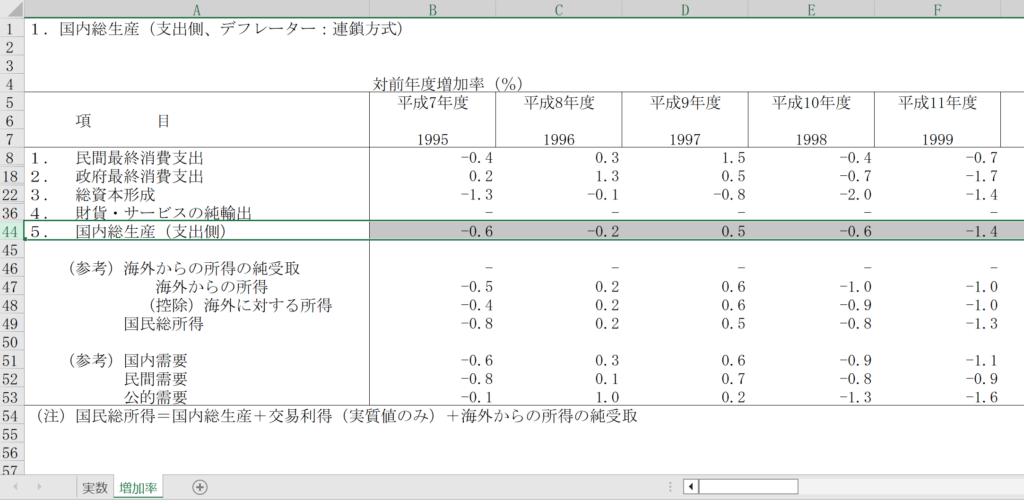

80年代の統計は平成12年、7年、2年が基準のものがあって、新しめのものでやっときゃいいかと思って平成12年基準のデフレーターを使いました。

チャッピーが連鎖方式が良いって言ってました。

直近のデフレーターは2020年基準のものを採用しました。

上のエクセル画面は2020年基準のデフレーターで、見やすくするために一部の行を非表示にしてます。

左下のシートは増加率のシートを選んでます。

2020年基準だと平成7年度から令和6年度まで見れるので、平成12年基準の方からは昭和61年から平成6年までを使いました。

デフレーターの国内総生産がインフレ率です。

元号/10年債金利/インフレ率

S61/5.27878607/1.7

S62/4.901443636/-0.2

S63/5.072730337/0.6

H1/5.48942915/2.6

H2/6.896636735/2.3

H3/6.151/2.5

H4/5.102943775/1.3

H5/4.215162602/0.3

H6/4.460927126/-0.1

H7/3.170724696/-0.6

H8/2.960707317/-0.2

H9/2.213854251/0.5

H10/1.533093117/-0.6

H11/1.703113821/-1.4

H12/1.644934959/-1.1

H13/1.354534694/-1.1

H14/1.112788618/-1.7

H15/1.117229839/-1.5

H16/1.526685714/-1.1

H17/1.427845528/-1.4

H18/1.767837398/-0.8

H19/1.613653061/-1

H20/1.46717551/-0.6

H21/1.366913934/-1.1

H22/1.158946939/-1.7

H23/1.060036585/-1.5

H24/0.79042449/-0.7

H25/0.695371429/0

H26/0.483296748/2.5

H27/0.292122449/1.6

H28/-0.045085714/0.2

H29/0.050228571/0.2

H30/0.058213115/-0.2

R1/-0.098352697/1.1

R2/0.037395918/0.9

R3/0.093405738/0.1

R4/0.308742857/1.2

R5/0.630331967/4.7

R6/1.065356557/3.2

エクセルで/ごとにセルを分けられるみたいなんで興味あれば作図してみてください。

折れ線グラフにしました。

金利とインフレ率は比例関係があるとは言えないけど、H22あたりまでは相関性があると言えそうです。

H23以降は相関性があるとは言えない感じ。

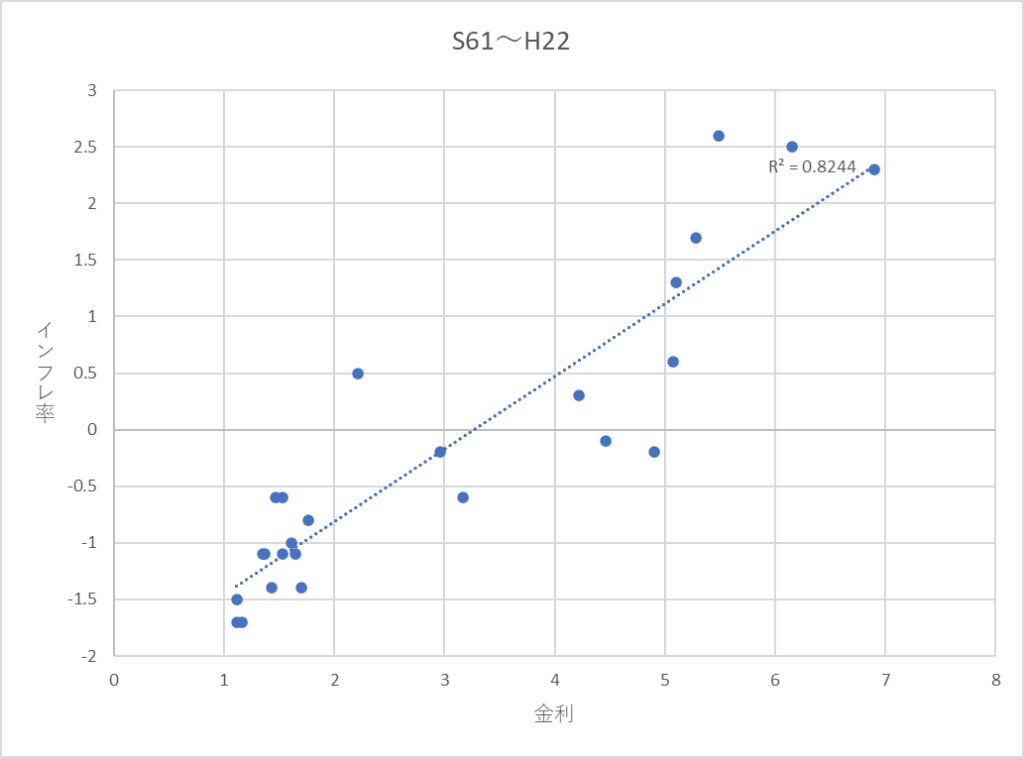

相関性を見るのは折れ線グラフより散布図の方がいいんだと。

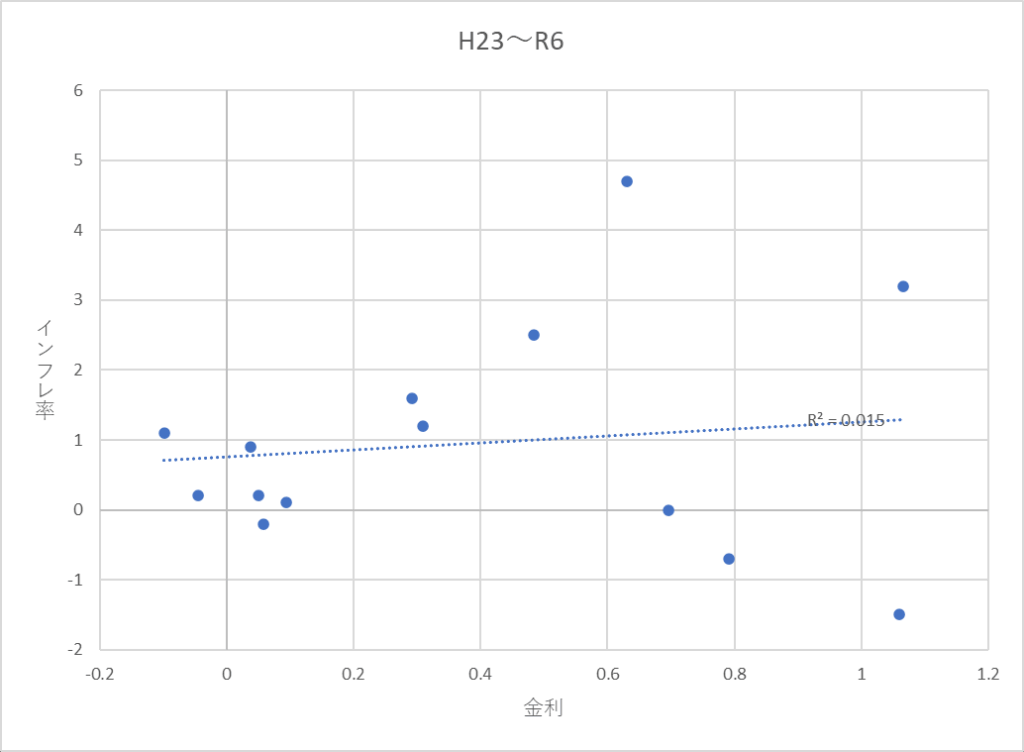

S61~H22とH23~R6までの散布図も作った。

S61~H22は近似曲線っていう点の直線が右肩上がりになっていてR2の値は0.8244ということで、強い相関性が見られるという評価ができる。

1に近いほど相関性が強いということだ。

H23以降は0.015でほぼ相関は無いと見える。

んで、H23以降何があったのか?というところで、異次元の金融緩和が影響している。

あとはアベノミクスもあった。

日本のインフレ率と実質経済成長率の関係をグラフで見る

金融緩和に関しては、財政出動と金融緩和を以前書いた。

参考にどうぞ。

金融緩和で日銀が銀行から国債を積極的に買い取ることで金利の上昇を抑えられていたことと、アベノミクスとか円安とかで需要増によるインフレ圧力によって、逆相関的な動きになっていた時期なんだと思われる。

っということで、金利とインフレ率は比例関係というより相関関係があるっていくことだ。

たぶん比例という表現を使ったのは読者に金利とインフレ率の関係をイメージしやすくするためだったのかと思う。

コメント