小学生の社会の授業の時にGDPという言葉が出てきた。

GDPとは国内総生産で、新しい付加価値の総額ですとかそんな説明だったと思う。

まったく意味が分からなかった。

格差を拡大させる税制として消費税関係を勉強したついでに、

付加価値も勉強した。

消費税は付加価値税だ!なんていうことを聞いたことはないでしょうか?

出た!また付加価値だ!って思ったりしてたけど、もう大丈夫だ。

付加価値ってどういうもんなのかを説明する。

最初は売上は原価と利益で構成されていて、利益が付加価値だと思ってた。

これだと実態に則してないから付加価値がわかりにくい。

まずは製造業だと想定して原価を深堀すると、商品を作るのに部品を仕入れる必要がある。

そして、仕入れた部品を組み立てる人が必要である。

組み立てるための製造設備や道具または工具が必要である。

だから、部品の仕入れ原価と部品を組み立てる人件費と製造設備などの減価償却費が商品を作るために必要な製造原価となる。

なので売り上げの構成は以下のイメージとなる。

商品を作るだけでは、作っただけで売れるわけではない。

売るために販売管理費という事務的な経費もある。

販売管理費のイメージは、

商品の宣伝などの外注した場合の外注費がかかる。

事務的な作業をする事務員もいる。

事務作業で使うパソコンやプリンターとか事務用品がある。

そうなると、販売管理費は外注費と事務員の人件費と事務用品の減価償却費が含まれる。

と、以下のイメージとなる。

この内、仕入原価と外注費は外部購入費用というものに分けられる。

外に金を払ったものっていう感じでいいと思う。

並べ替えると、

となる。

人件費、減価償却費、利益分は外部購入費用に付け加えた分で、これが付加価値である。

さっき外部購入費用は外に払ったものっていう感じと書いたけど、

他には光熱水費も事務所の家賃代も外部購入費に含まれる。

付加価値ってこういうもんだよっていうのがわかってもらえればいい。

俺の感覚では社内で発生した労力と利益が付加価値だと思ってる。

ということで、付加価値の説明でした。

ついでに消費税は付加価値税について。

以前、格差を拡大しやすい税制とは何か② 法人税と消費税で書いて、なるほどって思った人もいるかもしれないけど、改めて、消費税は消費税分を価格転嫁できてようができまいが、国内で消費された、言い換えると国内で売った、ことで消費税が確定する。

消費税という税金のふりをして消費税分値上げしてるだけということを書いた。

売り上げの内、外部購入費用は経費になるとして、そうなると残りは人件費と減価償却費と利益が残るけど、法人税は利益にかかる。

消費税は、利益と人件費と減価償却費から支払うことになる。

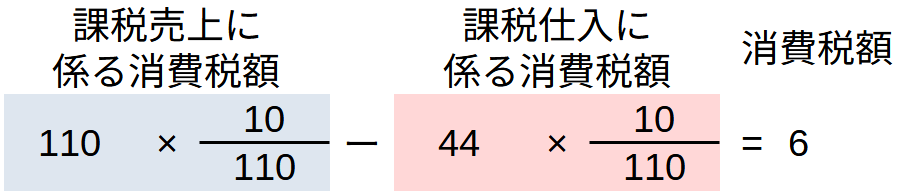

消費税の計算方法はここの通り、

課税売上げに係る消費税額-課税仕入れ等に係る消費税額=消費税額 となる。

売上が税込み110円で仕入れが税込み44円だったら消費税は6円になる。

上記の式は以下のようにすることができる。

110ー44ってのは売上ー仕入になるんだよね。

仕入ってのは、売上の構成のイメージだと外部購入費用にあたる。

だから、売上ー仕入=付加価値ということになり、付加価値に10/110をかけるので、

付加価値税ということになる。

課税売上げに係る消費税額-課税仕入れ等に係る消費税額=消費税額

と

売上ー仕入×10/110=付加価値税

は同じことであり、消費税の正体は付加価値税だということ。

コメント