前回の記事では、何で国債価格が上がると金利が下がるという関係性になってるかは

わからんって書いたけどわかったから投稿する。

例えば、10年国債で価格が100円で金利が2%だとする。

10年持ち続ければ利子収入の合計は20円になる。

金利は年1回2円で10年だから、2×10で20円だ。

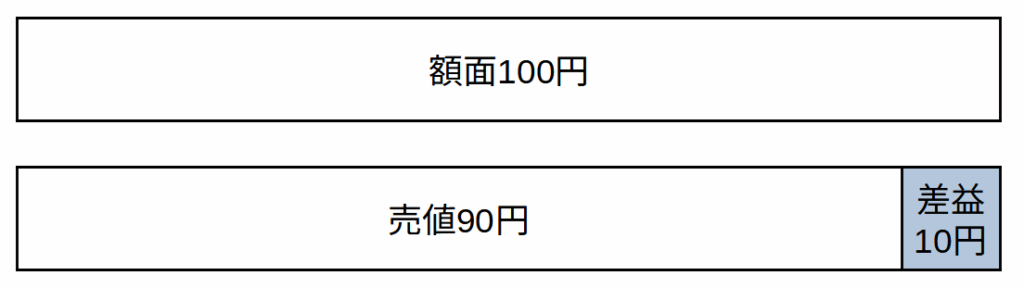

この国債が4年経って価格が下落して90円になったとする。

ちなみに価格は年数の経過によって下落するわけではない。

その国債の需給によって変化する。

そして90円になったとしても金利は額面の100円に対しての2%で固定で、

90円の2%でないことは注意してほしい。

債券価格が何円に変化しようが額面価格に対しての金利であるのだ。

話を戻して残り6年間は2%づつ受け取り、満期になったら100円戻ってくる。

90円で買って100円返ってくるので償還差益は10円になる。

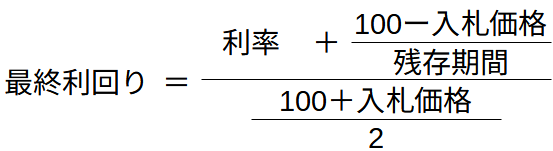

要は差益が発生するから、差益分も年利に換算して元の金利に足して考えると利回りが増えるんだよ。

国債の正確な利回り計算は難しい計算式があるので省略する。

そもそもそこまで知る必要ないと思う。

けど、簡易的な式があるのでそれを紹介しておく。

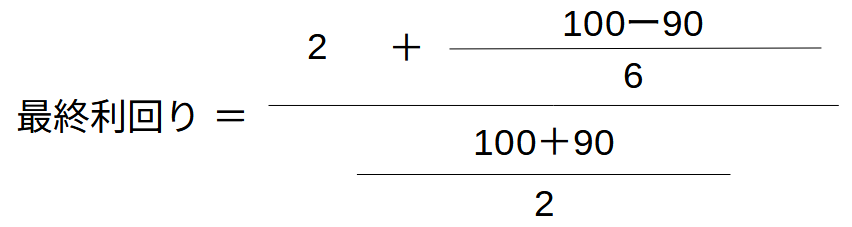

これで計算すると、

3.85%となる。

これは近似式なので正確ではないが、一般人だったらこれで十分だと思う。

ていうか、知らなくてもいんじゃない?

ということで、わかったかな?

100円で2%だったのが、90円で約3.9%にあがったの。

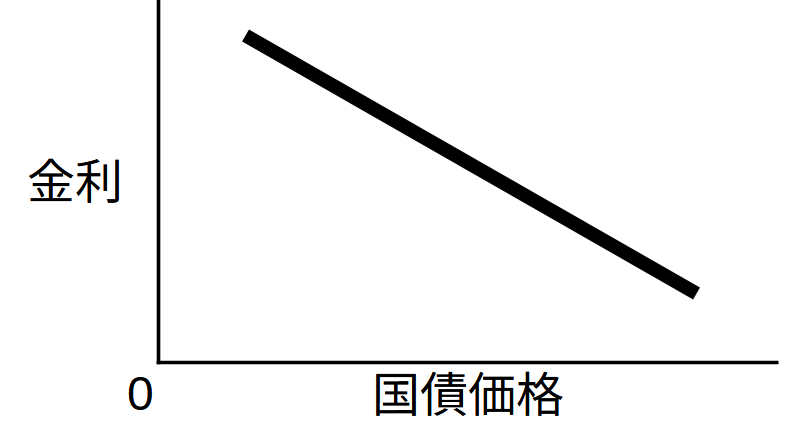

これで前回の国債発行による影響についてで説明した通り、

価格が上がると金利が下がり、価格が下がると金利が上がるというシーソー関係に

なることがわかりました。

一応、証券会社とか郵便局なんかで国債買えるようになってて、

参考に株コムの国債の一部を引用しておく。

これは年2回利子が払われる奴だ。

金利は1.10%で価格は10000円からだ。

10000円で1.10%だから、10000円分国債を買うと110円の利子を得られる。

年間で110円だね。

勘違いするなよ!

110円を年2回に分けて払われるんだ。

55円が2回払われると思っていい。

年間で1.10%だから110円だよ!

1.10%の110円が2回払われるんじゃないよ!

この国債は変動金利だから半年ごとに金利が変わる。

だから10年間ずっと1.10%とは限らない。

でも銀行の利子より国債の金利の方がいいのはすぐわかるよな。

今の郵貯の普通口座の金利は0.2%だから、

100万預ければ年間2000円の利子収入になるけど、

国債で100万買っとけば、1.1万の収入になるんだよ。

難しい財テクでもないし、眠ってる預金がある人で、リスクが小さい運用したいなら

国債っていんじゃねーの?

一つ大事なこととして、税金を引かれます。

20万円以上の所得には課税されると思ってたけど、利子収入にはいくら以上とか

関係ないだよ。

そこは注意ね。

コメント