この違いがわからなかったので整理しとく。

まず、財政出動とか財政引締めってのは、

政府ができることだ。

財政出動なら、

国債発行とか減税とか公共事業発注とか給付金とか。

これは需要を増やすことを目的としている。

国債発行だと民間からお金を集めて予算に充てたり、

あるいは日銀が民間の国債を買って紙幣を増刷して流通量を増やすこと。

流通量が増えれば自分の手元にも巡って来やすい。

減税すれば使えるお金が増えて買い物しやすくなる。

公共事業が増えれば給料が増える会社が出てくる。

子会社など2次請け孫請けとかも稼げる。

そこで稼いだ人たちが金使って消費行動して金が巡る。

給付金だと何か条件に該当するともらえる。

財政引締めなら、

歳出削減とか増税とか。

需要を抑えることを目的としている。

歳出削減ってのは公共事業の発注を減らすとか社会保障費減らすとか補助金へらすとか。

そして今は増税はクソだよな?わかるよな?苦しいよな?

金融緩和は中央銀行がやること。

日本だと日本銀行、日銀って呼ばれてる。

金融は金の流れで、緩和は緩めるので、金が流れやすくするってこと。

金融緩和は、政策金利を下げたり、国債を買ういわゆる買いオペレーションいわゆる買いオペ。

金利が下がると金借りやすくなる。

利息の負担が小さくなるからだ。

中小企業は銀行から融資してもらって会社に投資しやすくなる。

そして売り上げを伸ばしてもらう。

買いオペは市中の銀行が持ってる国債を日銀が買い取って、

銀行の融資能力の拡大をさせる。

だから銀行が低金利で融資できれば企業の投資を刺激して景気回復をする狙いとなる。

金融引き締めは金の流れを抑えること。

日銀は売りオペする。

国債を市中銀行に売るんだけど、売るってことは、市中銀行が金を払うことになる。

ということは市中銀行が持ってる金の量が減って金を貸しにくくなる。

そして日銀は金利を上げる。

だから、高金利で融資することになってしまう。

そうなると借入しにくくなって、企業の投資が鈍って景気が落ち込むってことを狙いとしている。

あと、結構大事な補足になると思うけど、

市中銀行は信用創造できるから、日銀の買いオペによって紙幣を増刷する必要ないんじゃねーの?

って思ったんだけど、どうやら信用創造するにも上限がある。

そもそも信用創造はチョー簡単に言っとくと

お金を増やす銀行の権能だと思っていい。

これ以上ここでは信用創造の話はしない。

はいじゃあ補足。

以下の説明の「銀行」は民間の銀行のことで、日本銀行は「日銀」と言っておくからこんがらがらないように。

あと教科書的な話だから実際は複雑だと思う。

銀行は借り手に融資すると、銀行側には資産と負債が発生します。

ここで発生する資産と負債は同じ額ね。

ちなみに融資は貸す側から見たお金の移動で、借り入れは借りる側から見たお金の移動で、

同じお金を指す。

少し話を脱線すると、銀行にとって我々の預金というのは負債になっているということは、

ほとんどの人は知らないんじゃないのかな?

預金という字は金を預けると書くから、そのまま預けてると理解してるんじゃないのかな?

実態は銀行にお金を預けてるのではなく貸し付けている。

我々が預金だと思ってるお金を銀行は我々が求めたときに返さなきゃいけない。

だから負債になる。

融資をすると借り手の通帳に融資分の残高が記帳され、引き出しを求められればお金を出さなきゃならないから負債扱いになる。

銀行が融資した場合、負債とともに資産になるんだけど、

これは借手は利息を払わなければならない。

利息は借入のサービス料だと思ってる。

貸してやってんだから、ちょっと小銭とるよって感じ。

だから貸し付けることで小銭を得られるから資産となる。

みんなの銀行預金にも利子がついてるだろ?

あれは銀行が借りてるからサービス料を払ってくれてるんだよ。

だから銀行は融資すると引き出しを求められれば出さなきゃないって意味で負債になるし、

借手が返済するまでは利子を得られるって意味で資産にもなっている。

以下は法定準備率の話をしているが、融資の制限は借り手の返済能力によりますので駄文だと思ってください。26/4/28

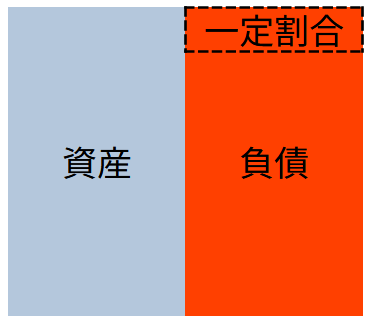

話を戻して、上の画像の通り融資によって発生した負債の一定割合の金額を、

銀行は日銀当座預金に入れてなければならないという義務がある。

負債の一定割合を差し引くんじゃあないよ。

いろんな顧客に対して融資によって発生した負債つまりは預金の総額の一定割合が当座預金に

入ってないといけない。

この一定割合のことを法廷準備率といって、法廷準備率分のお金のことを

準備預金という。

銀行はこの準備預金を超える融資はできないということ。

ちなみに日銀の買いオペによって銀行の当座預金残高が増えるから、

準備預金が増えて融資できる金額も増えるっていう流れ。

他には同業の銀行から借りて準備預金に充てることもある。

以上が教科書的な話なんだけど実際は銀行の自己資本比率とか借手の信用度によるらしい。

自己資本ってなんだ?って思ったんだけど理解するのにかなり時間を要したので、

次は自己資本の話をしておく。

全然財政破綻論の噓が進まない。

コメント