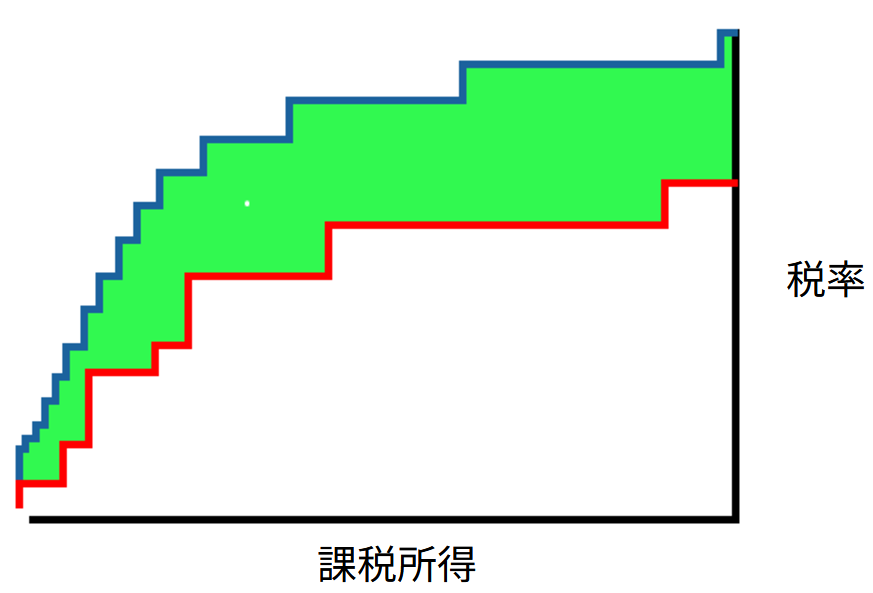

所得税の累進性緩和は以下の画像のイメージ。

縦軸が税率。

横軸が課税所得。

青線が昭和61年時の税率で赤線が現在の税率。

昭和61年と比べれば緑色の分の税収が減ったことになる。

元ネタ

所得税は公共サービスの財源と、所得の再分配機能と、経済の自動安定化機能を有しているが、

累進性を緩和すると、これらの機能が弱まってしまう。

再分配とは高所得の人から所得税を財源として低所得の人に分配されている。

生活保護費とか保険料とか給付金とかで。

岸田の言ってた分配って何だっけ?

自動安定化機能とは、稼ぐほど税率が高くなればインフレを抑制できる。

いっぱい税金で取られれば使えるお金(可処分所得)が減って、お金を使いにくくなるから。

だからインフレ抑制となる。

逆に収入が減って税金が安くなると可処分所得も残りやすく、消費意欲も低下しにくい。

これはデフレ抑制になるっていうのが自動安定化機能である。

累進性の緩和、言い換えれば税率を小さくする。

上の画像の通り青線から赤線まで税率を小さくすると、所得税の税収が減る。

減ると分配機能を支える税収が減ってしまう。

自動安定化というところでは、今の状況では増税はよくないと思うので、

税率は据え置きだと思うけど、だったら低所得者向けの分配はどうなるのってところは、

やはり消費税の廃止だと考える。

所得税率の緩和をすると可処分所得が増えて、消費税を上げると物価が上がるので、

低所得者層がきつくなるし、社会保障の分配もきつくなるってことか。

ちなみに、法人も所得税を払ってる。

法人が持ってる株の配当とか、債権の利子とかは源泉徴収されてる。

所得税は源泉分と申告分の合計なんだけど、法人が負担してる所得税は源泉分に含まれている。

ここで言いたいことは、法人は法人税と消費税の一部と所得税の源泉分の一部を納めてるから、

法人税が少ないとしても、国税の大部分は法人が負担してるだろうということ。

本当は源泉分と消費税の法人の割合がわかればいいんだけど、財務省と国税庁に聞いてみたけど、

そういう統計はないって回答だった。

だとしても実際は法人の納税額はかなり大きいと思う。

だかられいわ新選組とか共産党の言う、法人税収が下がってきたから法人税を上げて消費税を下げようというのは少し違うと思う。

法人税収が少ないとしても法人の納税額は大きいはずだからだ。

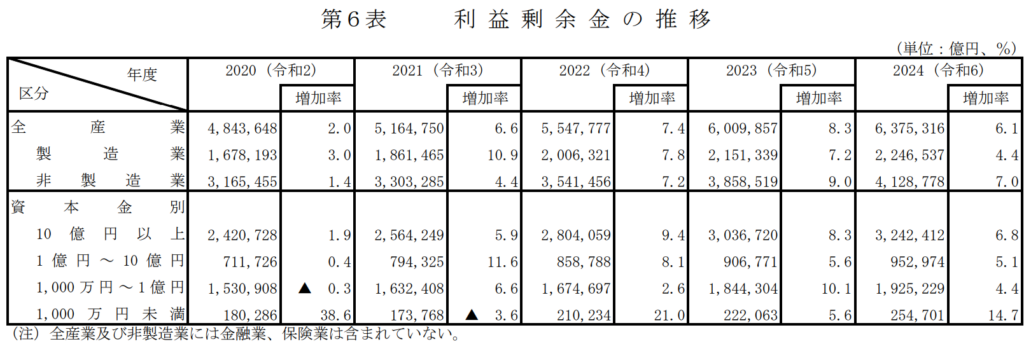

それでも法人の内部留保(利益剰余金)が増えてるので、法人税の増税はいいと思う。

財務省総合政策研究所

令和6年度PDFの資料の8ページ目

ここまで勉強してきて思ったことは、昔の状態に戻せばいいと思った。

法人税に関しては減税してきたけど、

法人が払ってる税金は少ないわけではないという話だった。

消費税の増税によって、低所得者の負担が大きくなり、

投資を促すという理由で、所得税の緩和と配当の分離課税化によって、

高所得者の税負担が小さくなるということが起きていることが分かった。

消費税が始まる前は、所得税率も法人税率も高かった。

今の消費税と法人税の税収の合計が変わらないように消費税を廃止にして法人税を増税すればいいと思う。

それだと法人の負担が大きすぎるっていうなら、法人税と所得税のバランスを考えればいいと思う。

コメント