需給ギャップは内閣府とか日銀とかが出してるけど、内閣府が出してる需給ギャップの話をしていく。

情報元はここから

ここの一番下の方のGDPギャップ、潜在成長率のファイルが需給ギャップの元

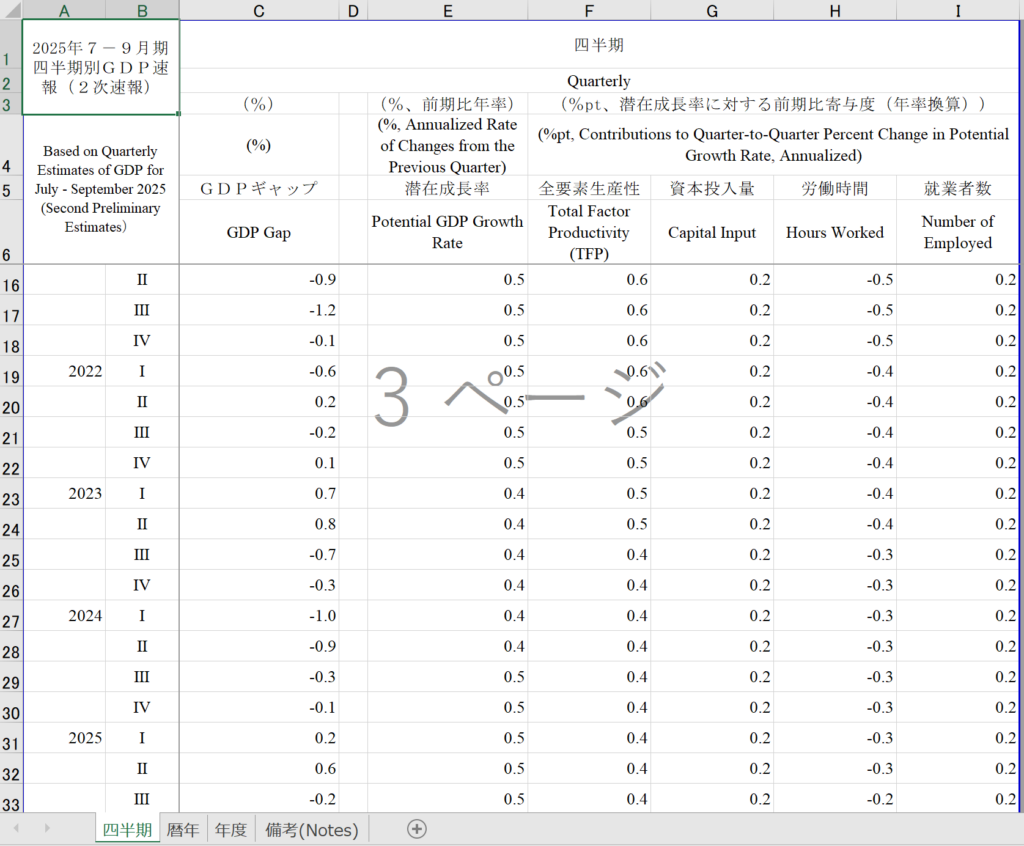

ファイルを開くと

C列がGDPギャップです。

一応5行目も簡単に説明しとく。

潜在成長率は供給量の成長率のこと。

潜在成長率=全要素生産性寄与度+資本投入量寄与度+労働時間+就業者数

生産性と製造設備や労働環境と労働力を最大限利用した場合、かつ好況不況の影響を無視した場合の中長期の成長率で、要は潜在GDPの最大供給量の成長率のこと。

経済的な影響を無視した、その国が持っている平時の成長率。

全要素生産性は、製造設備や労働環境と労働力をどれだけ効率よく使えたかを表す。

量では表せないものを表していて、例えば、従業員を増やしたり、業務フローを変えなくても仕事量が増えると効率が良くなっている、あるいは仕事量が減れば効率が悪くなっていると評価できると思う。

そういう効率を表したものが全要素生産性。

資本投入量は資本の投入量だから投資額だろうと思うかもしれないけど、

投資額という金額ではなく、製造生産設備の能力という意味。

労働時間と就業者数は労働力と理解できる。

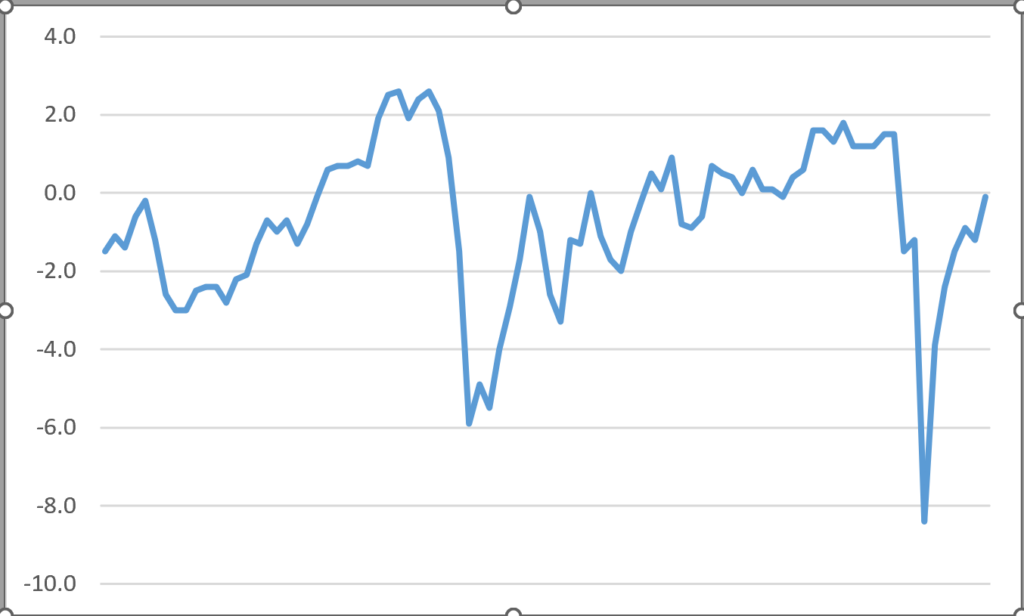

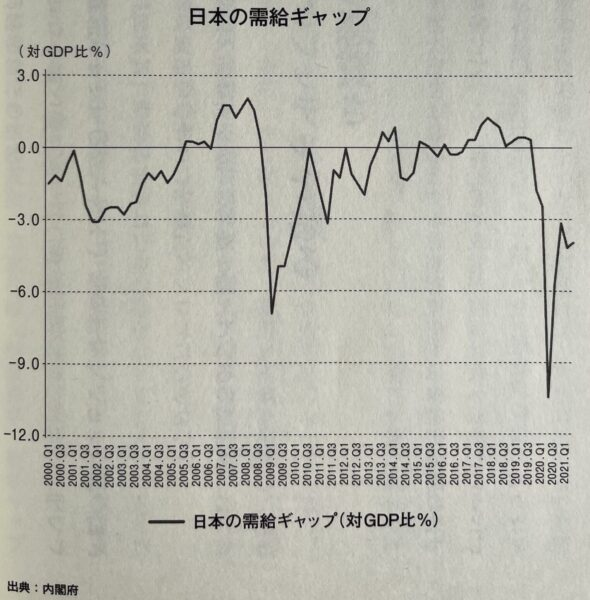

言葉の説明はここまでってことで2000年から2021年までのC列を折れ線グラフにする。

これと、

上下の折れ線グラフを比較してほしい。

2009年辺りと2020年辺りを比較すると、写真の方が下振れが大きいことがわかる。

なぜこうなるかというと、しょせん推計値だからだ。

推計値だから時間が経ってから数値の修正が入ったりする。

2%くらいは変動があると思った方がいい。

GDPギャップのエクセルデータの下のシートに備考のシートがあって、

そこにはGDPギャップと潜在成長率は推計値だから相当の幅をもって見てねって書いてある。

見方と考え方なんだけど、

この計算式によって答えが1以上になると需要量が供給量を上回っていると見れる。

実質GDPとか潜在GDPとか財政出動とか金融緩和とかわからなければ、それぞれ読んで。

これが1以上の状態がインフレギャップ、需要の方が大きいってこと。

あと潜在成長率も合わせて考えた方がいい。

インフレギャップがある、つまり需要の方が大きくて、潜在成長率も大きければ、

財政出動により需要を刺激しても、供給量もすぐに追いついてインフレしにくい。

金融緩和しても金利が上がりにくい。

このようにインフレギャップと潜在成長率が大きいほど、

財政出動の余地があり、金融緩和の余地があるといえる。

逆に需要が大きくても潜在成長率が小さければ。財政出動により需要を刺激すると、

供給量が間に合わずインフレしやすい。

金融緩和してたら、インフレを抑えるための利上げの要因になる。

1以下だとデフレギャップという供給過多状態。

デフレギャップで潜在成長率が正数であれば、積極財政一択、金融緩和一択だろ。

デフレギャップで潜在成長率が負数だったら、考えただけで泣きそう。

どんどんドンドン経済の実体が縮小していくね。

経済の実体っていうのは生産、流通、販売、消費など目に見える経済活動のこと。

需要が小さいと、供給量が多くてもしょうがないから、

需要に牽引される感じで供給も小さくなる。

財政出動しても需要に供給が追い付かないからインフレになりやすい。

金融緩和したとしてもすぐに利上げになりやすい。

そして金融バブルになりやすい。

次回は金融バブルになりやすい理由を書く予定。

あとGDPギャップだけではインフレデフレの判断はできない。

GDPギャップは推計値でインフレデフレを読みにくい。

それで、他に消費者物価指数とGDPデフレーターと単位労働コストの4つで政府はインフレデフレを見極めてるんだと。

消費者物価指数とGDPデフレーターと単位労働コストは、いつか勉強すると思う。

コメント