前回の続き

ついでに輸出企業への消費税の還付もあるので簡単に。

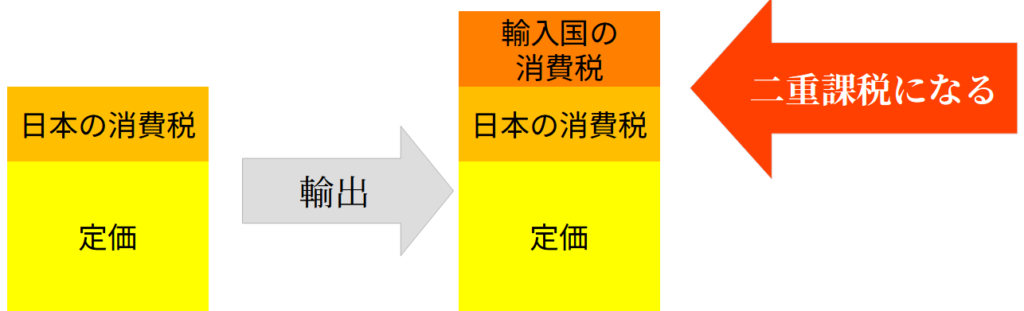

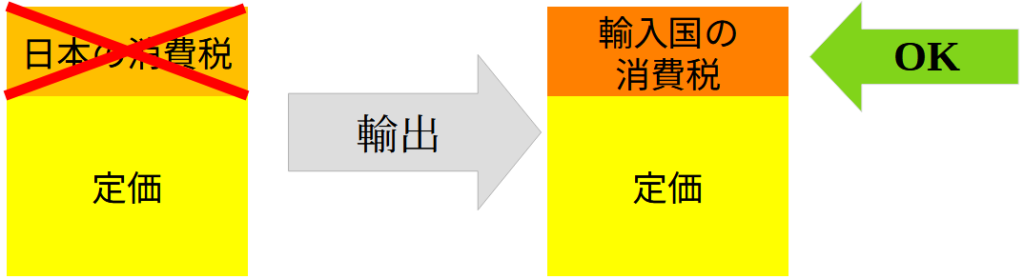

輸出の場合、税率0になるので定価で輸出する感じ。

輸出するときに消費税をかけると、輸入時に消費税が乗り、輸入した国は輸入品に消費税をかけることで、消費税の二重課税になる。

二重課税を避けるために輸出品には消費税を乗せないというのは世界の共通の考え方だそうだ。

国税庁の輸出取引の免税

これを仕向地課税原則とか付加価値税の国際的中立性という。

国会の答弁中に付加価値税の国際的中立性という言葉は聞いたことがある気がする。

少し還付金から話を逸らす。

先に消費税が確定する条件の説明をしておく。

消費税払ったら確定だろ?意味わかんねぇと思っても黙って読んで。

実は商品が売れた時点で消費税が発生するというわけではない。

国内にいる消費者に売って仕入れ税額控除ができなくなり次第、消費税が確定する。

例えば事業者Bが事業者Aから商品を税込み44円で仕入れて、税込み110円で販売したとする。

この関係だと事業者Bの仕入れにかかった消費税は4円、以降これを仕入れ税とする。

売上で得られた消費税は10円、以降これを売上税とする。

仕入れ税額控除とは、売上税から仕入税を引くこと。

だから、10-4=6 事業者Bは6円を消費税として納めることになる。

売上の消費税の10円から仕入れの消費税の4円を控除すると、仕入れ税額控除ができなくなり、

事業者Bの納める消費税が6円で確定する。

事業者Cの場合、消費者に税込み220円で売ると、20円分の売り上げ税を得られ、

仕入れ税の10円を控除すると、売上税の20円ー仕入れ税の10円=10円が事業者Cが納める消費税になる。

110円で売れたから10円とか、220円で売れたから20円じゃなく、

控除できなくなったら消費税は確定する。

これ大事だよ。

還付金に戻る。

さっき消費税は国内で消費者がいると、言い換えれば国内で消費されると消費税が決まるという話だった。

そして輸入の場合、消費税分は乗せないことになってるし、消費者は国外にいってしまう。

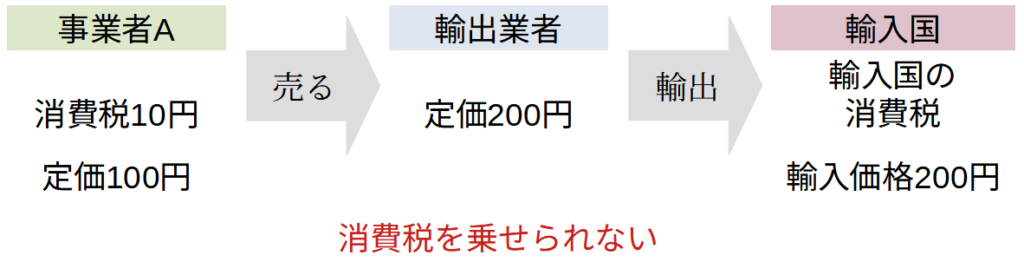

そうなると輸出企業の場合、売上税を得られなくなる。

こうなると、国内で消費されないから消費税が発生しない。

そして輸出業者は仕入れ税分負担になってしまう。

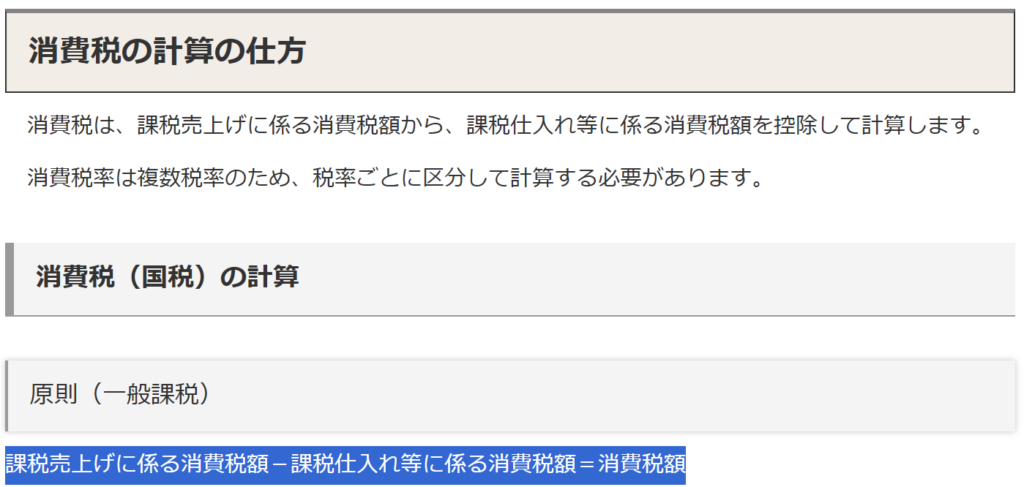

消費税の式は国税庁の消費税のしくみの消費税の計算の仕方の原則より、

消費税=売上税-仕入税

国内消費が無いということは消費税は0となり、上の画像の例だと仕入れ税は10円だから

式で表すと、0=売上税ー10となる。

この式の解を0にするには売上税の数字は10が必要になる。

つまり、国内消費は無いので消費税は0になるから、0にするために仕入れ税額を相殺するための調整措置として還付金がある。

決して、仕入れ税が輸出企業の負担になるからというような優遇するようなことではない。

なんか都合がいい気がするけど、国内消費がないから消費税は0でなければならないということだったら、なるほど~そう言うのかーなんて感心するけど、価格転嫁できてない個人事業主とか中小零細企業とかは不満に思う人はいると思う。

消費税を自腹で払ってる事業者からすると気に入らねぇって思うはず。

というか輸出企業は消費税分を転嫁するんじゃなくて、価格を上げればいんじゃねって思うし、

そもそも、消費税なんて税金のふりをした価格の一部だから、実質仕入れ税なんてねぇーんだよ。

だから輸出還付金は補助金っていわれんだよね。

なんか屁理屈クセェな。

もはや説明は法人税じゃなくて消費税だけど、消費税は法人も払ってるからね。

消費税に関してはまだ書きたいことがあるけど、一旦ここまで。

次は配当の分離課税化について、税金の計算の仕方を確認しながら、

分離課税が軽減されるか検討する。

コメント