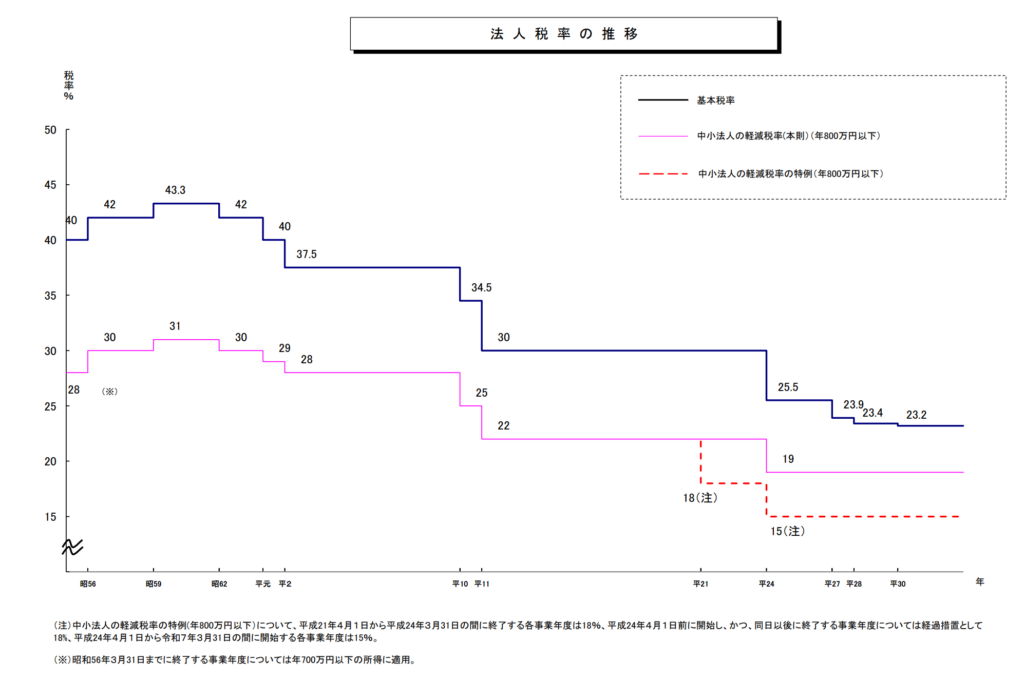

法人税は年々減税されてきた。

財務省の法人税率の推移

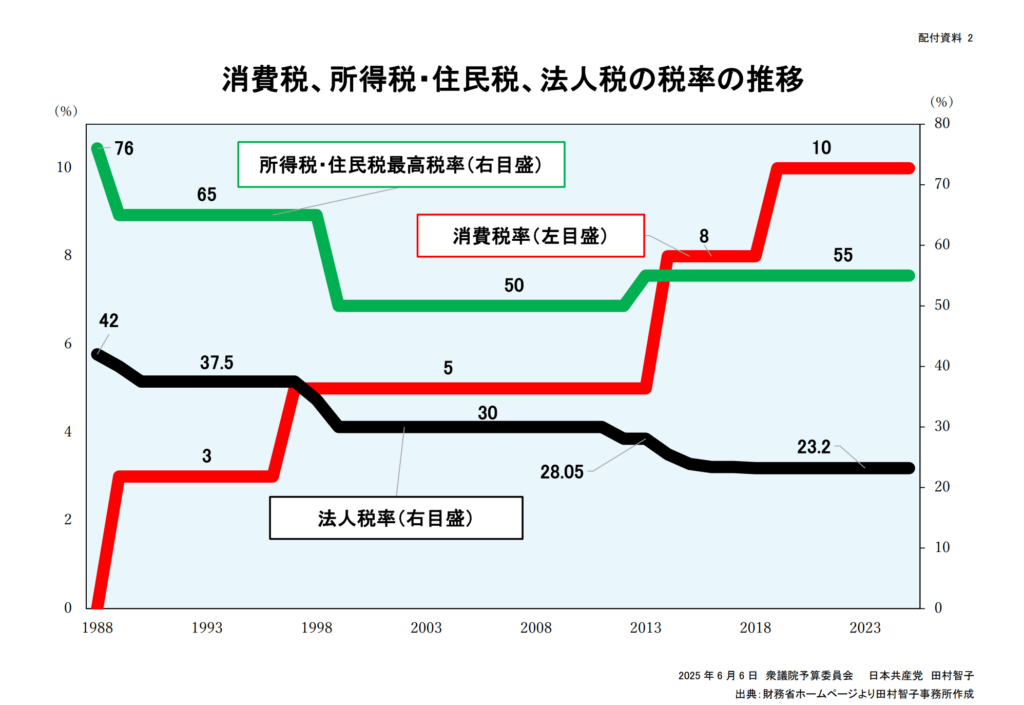

そして法人税収が下がって、反対に低所得者に負担率の大きい消費税が増税され、消費税収が上がってきた。

日本共産党からの資料

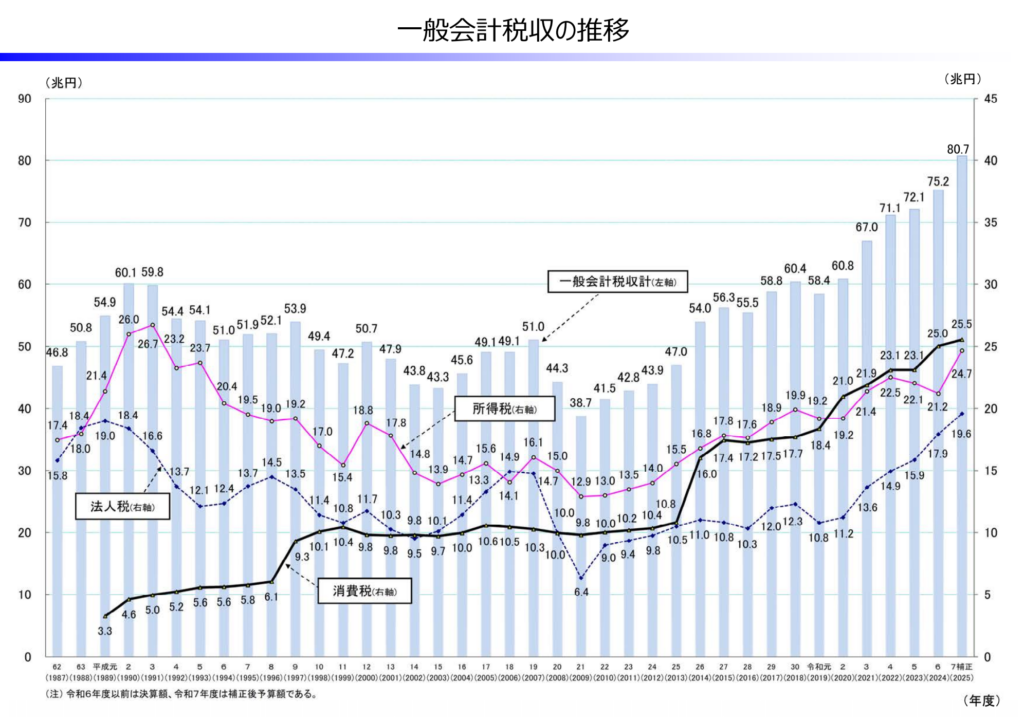

財務省の一般会計税収の推移

これらのグラフを見ると法人税収より消費税収が多い。

そして、共産党とかれいわ新選組とかは法人税率を上げて、消費税を下げればいいという論調。

だけど、このグラフをみれば法人税収が一番少ないけど、勉強するほど、ん~~??ってなる。

なんでかって、法人税は各法人の決算で確定した申告課税分の合計なんだけど。

そして消費税は、消費税法の第5条第一項の通り、納税義務者は事業者である。

つまり法人も納税してる。

ここで、え?消費税って消費者が払ってるんじゃないの?って思う人がいるかもしれないけど、

事業者が価格に消費税分を上乗せできていれば(価格転嫁という)そういう風に見えるかもしれないけど、実態は消費税という税金のふりをした価格である。

レシートに内税とか外税とかあっても、税金じゃなくて価格。

税金が10%なら価格が10%値上がりしてるだけ。

レシートに消費税分が記載されていても、消費税分が転嫁されてないこともある。

例えば同業他社との競争力強化のために価格を下げると、消費税分を上乗せできないことがありえる。

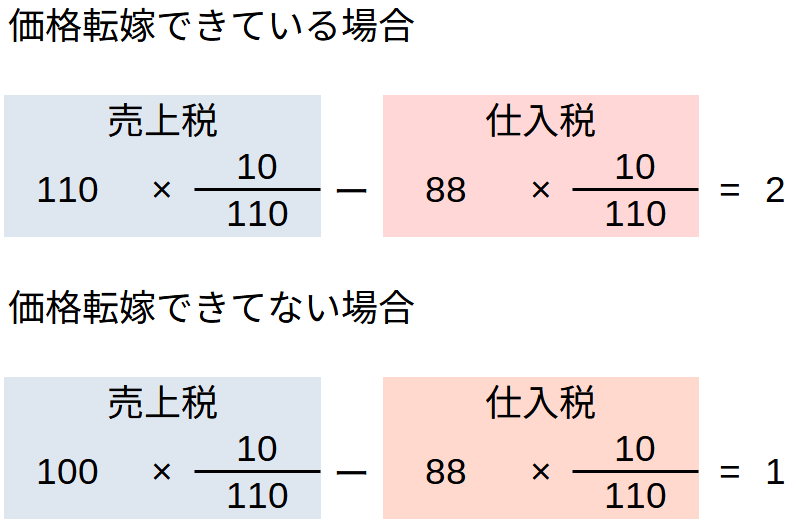

本当は110円で売りたいけど、100円で売ったとする。

110円で売れれば、売り上げの10/110の、10円が消費税分の売上税となる。

税抜き価格には10%、売り上げには10/110ね。

消費税が8%だったら8/108ね。

消費税分を価格転嫁できずに100円で売っても消費税がかかる。

100円の売り上げの10/110の売上税は9円となる。

消費税分を転嫁できなくても9円納税しなければならない。

実際は仕入れ税額控除があるから納税額が安くなるけど。

税込み88円で仕入れて100円で売ったとすると、仕入れにかかった消費税、つまり仕入れ税は8円、売り上げによる消費税の売上税は9円で、9円から仕入れ税額控除の8円引いて1円が納める消費税額になる。

利益は11円で納税する消費税額は1円。

この場合、消費税分を価格転嫁できてないので、1円は事業者負担になる。

法人税の税率は段階的で売り上げが少なければ、税率が下がるし、

赤字なら納税しなくていいけど、消費税分は赤字でも課される。

全ての価格に消費税分が乗せられているという前提で考えられてる税制だから、

納税する消費税があるに決まってんだろっていう考え方。

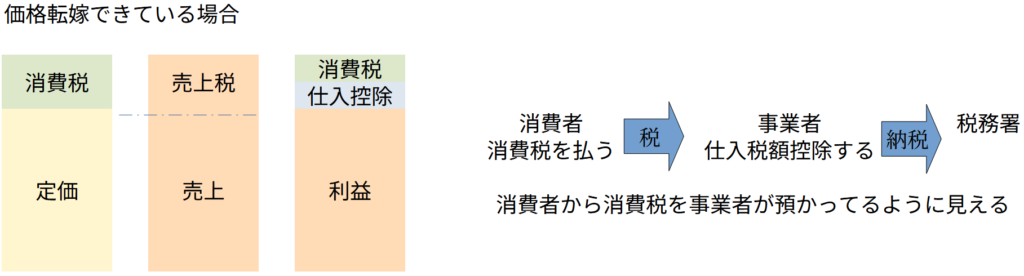

下のイメージだと売上税が財務省の言う預り金。

消費者が税込み価格で支払い、事業者が売上税を預かり、売上税から仕入税額控除して

納税している流れになる。

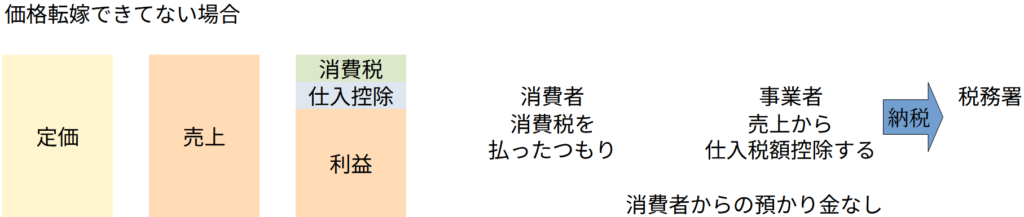

そして価格転嫁できてない場合は、消費税は利益とか人件費にかかってくる。

実際、借金して消費税を払ってる事業者もいる。

価格転嫁できれば消費者に負担が向くし、転嫁できなければ事業者の負担になる。

消費税分を転嫁できなければ、財務省の言う預り金というものは無いので、

預り金という説明は破綻してしまう。

転嫁できてない場合、財務省の言うような預り金は無い。

しかも、仕入れ税が無くて価格転嫁ができない場合、売り上げの10/110が消費税として納める額になってしまう。

こうなるともはや消費税ではなく、売上税となってしまう。

コメント